医药行业存在较大的确定性原因在于生命的价值越来越获得尊重

医药行业存在较大的确定性原因在于生命的价值越来越获得尊重

医药行业存在较大的确定性原因在于生命的价值越来越获得尊重

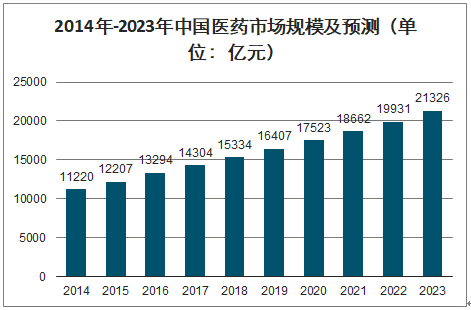

医疗改革政策梳理,医药销售报告,辽宁省辽阳中医药学校任何行业如果没有需求必将消亡,需求是医药行业大的确定性,原因在于生活质量越来越高,生命的价值越来越获得尊重:

没有护城河的行业是很悲催的,钢铁就是典型的代表,你做我做大家都能做,一旦某个生意赚钱,国内就会一窝蜂而上,甚至比你产能做的更大,比你的成本更低。快速消费品行业就是因为门槛低,导致双汇、伊利、三全食品等净利率普遍在2~6百分之之间,完全靠规模、品牌竞争。

而医药业就不同了,即使拿出300个亿,也很难短时间内重复一个龙头医药企业。即使可以,那也是至少5~10年后的事情了。认证、注册、审查造就了自然的护城河;研发、销售、生产、管理同时理顺,才能协调发展。做药难,但是也决定了做药的高门槛,所以尽管研发、销售费用高企,但普遍有10~20百分之的净利率。而目前行业大的问题就是门槛太低,把关不严,导致出现17万多个文号的世界奇观,大量的药企靠拼刺生存,利润微薄、质量保障事件频发。看未来,相信药业的门槛只会越来越高,一个GMP、EHS认证、药品注册门槛就挡住了大批英雄汉,而且优势规范企业的护城河将会越来越宽越来越坚固。

人口规模惊人的大国,能像小国一样靠进口解决国人健康需求的问题吗?终还是要靠自己的民族企业。规范的优势企业在目前环境,会以较行业更快的速度发展。专门药企都是慢慢发展起来的,没有哪个一开始就有资格玩专门药,后发的只能追赶,不断的发展、积累向专门药企进化,是国内药企必走的历程。过去11年已经出现了4个世界新药,需要的仅仅是时间和积累。专门药企如果不大量投入研发也会产生危机,专门集中到期也会导致专门药企的利润受到较大影响,而这为追赶者提供了难得的弯道超车的机遇。

在1999年的伯克希尔股东大会上,有位股东问巴菲特:1993年医药股大跌,你却并没有趁机低价买入主要制药公司股票,是不是犯了一个大错误?

巴菲特回答说:我竟然没有那么做,简直太糟糕了。如果再出现这样的机会,我会在一秒钟内做出反应,以低于市场平均市盈率水平的价值一篮子地买入一批大型制药股。

巴菲特的投资逻辑非常简单:主要制药公司业务竞争优势突出,而且具有长期可持续性。

巴菲特还说:我不会试图选择出某一家单独的值得投资的制药公司股票,因为在医药行业要挑选出后的胜利者实在太困难了,因此我宁愿同时买入一篮子主要制药公司的股票。

纽约证券交易所制药行业指数(DRG)从2001年初的447点,到2010年9月8日已跌到285点,10年下跌了36百分之,跌幅超过1/3。由于华尔街担心制药公司的专门失效,盈利将大幅下滑,股市持续下跌,导致股价估值水平处于很低的水平。但市场并没有注意到,这些主要制药企业的平均分红率达4.8百分之,且拥有支撑企业价值的巨量现金流,其中不少计划稳定增加分红。

巴菲特只选择主要的大型制药公司,而且选择有多种专门药品的公司,其盈利更加稳健。像是强生、赛诺菲、BD、葛兰素史克四家公司都拥有多种专门药品,在细分市场具有明显优势,尤其是强生在日常消费品领域经营多年,有强大品牌优势,加强了公司业务的稳定性和持续成长性。只在股价大跌之后估值水平低于市场平均水平之时才趁机低价买入,不是一次性全仓买入,而要分期逐步买入。

芒格:医药行业的未来更容易预测。在医药行业,所有公司的日子都很好过,有些过得特别润泽。我们确切知道的是,我们作为一个组合买入的公司价值合理,它们将来的整体表现应该不错。这和我们投资银行业的方法不一样。

芒格:作为年轻的投资者,当然要在市场中无效的地方找机会。别花费大把精力研究哪家大型医药公司处于开发阶段的药品更有潜力。

巴菲特:我们不知道怎么看医药公司正在研发的药品,即使现在看懂了,再过五年,又有一批新药处于研发阶段。我们不知道辉瑞和默克哪家更有潜力,不知道哪家能研发出重磅新药。我们确切知道的是,我们作为一个组合买入的公司价值合理,它们将来的整体表现应该不错。医药公司的研发工作非常有意义,但是我不知道怎么判断处于研发阶段的药品的价值。组合买入比较合理。这和我们投资银行业的方法不一样。按合理的市盈率买入医药行业,5到10年后,收益率应该还不错。

芒格:医药行业的未来更容易预测。在医药行业,所有公司的日子都很好过,有些过的特别润泽。

巴菲特:我们看不到明显的证据,无法肯定今天的科技股整体低估。医药股有过靓丽的业绩记录,创造过好的投资收益率,科技行业没有这样的记录。医药行业的长期表现非常好。1993年,我们没投医药股,是我们做错了。想挑出大的赢家很难,做一个组合肯定行的。

总之,一定要当心那些把利润建立在少数专门产品基础上的企业,专门权要形成名副其实的可持续竞争优势,其一条件就是企业不仅要拥有历史悠久的创新传统,能够让投资者完全有理由相信它的创新能力,而且要拥有一大批专门产品。多年来,这些公司不断推出新的专门产品,以往的成功足以让市场相信:现有的专门产品注定要被新的专门产品所替代。成功的制药公司的特点是有畅销药品的公司通过把固定成本分摊到更多产品上以取得收益。高价销售药品,旺盛的需求驱动,使厂商盈利的同时还获取暴利的机会。

像垄断者那样拥有随机定价权:能创造保持性竞争优势的后一种无形资产是法定许可,它让竞争对手很难甚至不可能进入你的市场。我们可以比较一下公用事业收费和制药公司的产品定价。在未经批准的情况下,两者都不允许向消费者售出产品(电力或药品),但管制机构可以决定公用事业的收费水平,而美国食品及药品管理局FDA却不能对药品价值指手画脚。它可以像垄断者那样进行定价却不受任何管制。

仿制药品厂商与品牌药厂商相比没有很高的毛利率,但是它们和仿制药品一样增长非常快,因为仿制药更受欢迎。这些模仿他人的公司通常毛利率在40%~50%,营业毛利率在百分之15~20。投入资本收益率非常不同,这源于其所模仿的品牌药的畅销程度不一(大多数仿制药品厂商也销售非畅销品牌药)。Teva制药公司是一家纯粹的仿制药品公司,它的投入资本收益率在10%左右;而Watson制药公司一半多的收入来自品牌药品,它的投入资本收益率比15%低一点。

先来的公司是成本低的制造商。有讽刺意味的是,仿制药品公司可能从一些竞争壁垒中获得利益。比如仿制药品公司上报一份合法的专门质询反对品牌药品制药公司享有180天的市场排他权,一旦多数公司加入这场竞争,只有先来的公司是成本低的制造商。

生产规模足够大:只要给予生产规模足够的重视,就可以在已确定的普通药竞争中一直保持较好态势。

即使以很低的毛利率,这些药品因为适当的成本结构也能获利。仿制药品公司从长期趋势中获得利益。在2003年中期,几乎50%的都采用仿制药品,而20世纪80年代还只有百分之20左右。即使以很低的毛利率,这些药品因为适当的成本结构也能获利。风也吹向有利于仿制药品公司的一面,都在寻找降低费用的办法

相关文章

- 北京“五个一”医改方案今日出台!明年6月实施这些内容必看

- 保质期过了你看我还有机会么?

- 第59届全国制药机械博览会将于11月3日启幕

- 《大众健康报》是什么类型的报纸?能在《大众健康报》上发什么?

- 食品经营许可管理办法2017修正版(国家食品药品监督管理总局令第17号)

- 看千年名医扁鹊与巴蜀考古之缘舞台剧《天回》试演传承“医道仁心”

- “安全用药・健康齐鲁”药事法规与药学知识技能培训会泰安站举行

- 《走向生态文明新时代的科学指南:学习习同志生态文明建设重要论述

- 第十三届中国(泰州)国际医药博览会在江苏泰州闭幕

- 5类药品不得发布广告 禁止使用家庭必备等词语

- 第三届中国保健食品大会在珠海举行

- 初冬养生指南:男人30个养生秘诀

- 国内制药机械行业市场春光无限

- 直击金恪五月第一线:致敬平凡 最美奋斗者

- 疫情下园区人员核查、学生健康上报、政府单位防控这样做方便又高效

- 东北林业大学生命科学学院 生物科学类

- 藏在河北的“药王朝”:位列我国四大“药都”行列享誉海内外

- 成武县召开化工产业工作推进会议_成武_大众网

- 健康中国行动推进委员会办公室关于印发健康中国行动2022年工作要点的通知

- “女童保护”参与联合发布:中国儿童保护类社会组织健康发展指南